Coup de pouce

Floa Bank

Gratuit, immédiat et sans engagement

Gratuit, immédiat et sans engagement

Pour les banques, le CDI est une assurance de la capacité de remboursement de l’emprunteur sur la durée. Faire une demande de crédit sans CDI peut donc s’avérer compliqué. Il existe toutefois certains types de crédits à la consommation plus facilement accessibles comme le micro crédit ou le crédit renouvelable. En général, il est possible d’emprunter jusqu’à 6.000€ sans emploi, sur 60 mois avec un taux compris entre 0.5% à 21%.

Crédit conso disponible en 24h. Réponse 2 min.

Réponse immédiate 100% en ligne sans engagement.

Les meilleurs crédits pour les personnes ne possédant pas de CDI sont généralement ceux aux petits montants et ceux dont l’inscription ne demande pas de documents financiers liés aux revenus.

| Organisme |

|

|

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|---|---|---|

| Montant | 3.000€ | 600€ | 1.000€ | 1.500€ | 2.000€* | 2.000€* | 3.000€ | 4.000€ | 75.000€ | 75.000€ |

| Identité | ✔️ | ✔️ | ✔️ | ✔️ | ❌ | ❌ | ✔️ | ✔️ | ✔️ | ✔️ |

| Domicile | ❌ | ❌ | ❌ | ❌ | ❌ | ❌ | ✔️ | ✔️ | ✔️ | ✔️ |

| Revenus | ❌ | ❌ | ❌ | ✔️ | ❌ | ❌ | ✔️ | ✔️ | ❌ | ✔️ |

| Carte bancaire | ❌ | ✔️ | ✔️ | ❌ | ❌ | ❌ | ❌ | ❌ | ❌ | ❌ |

| RIB/IBAN | ❌ | ❌ | ❌ | ✔️ | ❌ | ❌ | ✔️ | ✔️ | ✔️ | ✔️ |

| Achat | ❌ | ❌ | ❌ | ❌ | ❌ | ❌ | ❌ | ❌ | ❌ | ❌ |

| Avis d’imposition | ❌ | ❌ | ❌ | ❌ | ❌ | ❌ | ✔️ | ❌ | ✔️ | ✔️ |

| Relevés de compte | ❌ | ❌ | ❌ | ❌ | ❌ | ❌ | ❌ | ❌ | ✔️ | ✔️ |

| Souscrire |

Emprunter sans CDI est généralement compliqué, mais ce n’est pas impossible. On peut par exemple citer les cas des :

FLOA Bank est un organisme de crédit en ligne qui propose une offre de micro crédit intitulé Coup de pouce. Son montant est compris entre 100€ et 2.500€ et la durée de remboursement est de 3 mois.

Le taux d’intérêt du Coup de pouce FLOA est situé entre 0,5% et 10%.

👍 Est-il accessible pour les personnes sans CDI ?

Le micro crédit est normalement fait pour pallier à des situations d’urgence, et cela pour n’importe quel type de profils, personnes sans CDI comprises. Ceci dit, ces dernières ne sont pas nécessairement sans revenus réguliers ni sans ressources dans leur compte en banque.

FLOA demande trois justificatifs : une carte d’identité, un RIB et des justificatifs de revenus. Ces derniers ne doivent donc pas nécessairement provenir d’un CDI.

Ce crédit est donc accessible pour tous et c’est d’ailleurs l’une de ses raisons d’être : aider les exclus du système bancaire classique, comme les étudiants ou les retraités.

Les réponses sont immédiates tandis que le virement se fait sous 8 à 14 jours, sauf si l’option express payante est choisie.

Attention tout de même

Comme pour tous les micro crédits, le Coup de pouce engage son emprunteur. Ce dernier doit s’assurer de sa capacité de remboursement puisque le taux d’intérêt peut être très élevé.

Finfrog est une fintech (start-up financière) française spécialisée dans le micro crédit. Le demandeur peut ainsi obtenir entre 100€ et 600€, à rembourser sur 3 à 4 mois.

Le taux d’intérêt varie entre 10% et 20%.

👑 Est-il le plus facile à obtenir pour les personnes sans CDI ?

Les personnes sans CDI peuvent très bien obtenir un prêt chez Finfrog puisqu’il est ouvert aux plus précaires dont les fichés FICP ou Banque de France. Cela est en partie permis par le très petit montant alloué.

En plus de cela, son obtention est accélérée avec une réponse à la demande immédiate ainsi qu’une livraison des fonds dans les 24h, et cela gratuitement, contrairement à FLOA.

80% des clients interrogés par la Fintech disent avoir reçu le virement dans la minute qui suit la signature du contrat.

Ce crédit permet à son détenteur de profiter d’une somme entre 100€ et 1.000€, à rembourser sur 3 à 48 mois.

Le taux d’intérêt pour le micro crédit Moneybounce peut monter jusqu’à 21,16%.

🆚 Pour une personne sans CDI, que choisir entre Finfrog et Moneybounce ?

Les deux crédits se ressemblent fortement et une personne sans CDI peut envisager sans problème une souscription à l’un ou l’autre.

Moneybounce commercialise un crédit d’un montant presque 2 fois supérieur à celui de Finfrog. Ensuite, la durée de remboursement est potentiellement beaucoup plus importante chez Moneybounce (48 mois contre 3 mois au maximum).

Les taux pratiqués (très élevés) et le nombre de justificatifs à fournir (pièce d’identité, identifiants bancaires et carte bancaire) sont à peu près équivalents chez les deux fintechs.

L’espace client est l’autre point différenciant : application et site internet pour Finfrog et seulement un site internet pour Moneybounce. C’est non négligeable puisque l’application permet de visualiser rapidement et de manière fluide l’état de son crédit.

🥇 Vainqueur : Finfrog d’une courte tête. La Fintech propose une meilleure visualisation de son crédit en amont et pendant son remboursement. La simulation est également plus claire : le TAEG et le coût sont donnés dès cette étape, contrairement à Moneybounce.

Younited Credit propose une offre de micro crédit qui permet d’obtenir jusqu’à 5.000€ sur 1 à 4 mois. Les fonds sont généralement disponibles sous 24h.

Le taux d’intérêt est situé entre 0,10% à 21,24%.

❔ Est-il accessible pour tous les profils ?

Même si une personne sans CDI peut très bien obtenir un revenu régulier et élevé, il est plus probable qu’elle bénéficie d’une situation un peu moins stable. En partant de ce principe, le micro crédit Younited est plus difficilement accessible que les prêts précédemment cités.

En effet, l’organisme financier demande un certain nombre de justificatifs liés à ces problématiques : justificatifs de revenus, RIB, avis d’imposition, relevés de compte… ils sont tous obligatoires, en plus des habituels carte d’identité et justificatif de domicile.

En même temps, si l’emprunteur a plus de chance de recevoir une réponse négative ici, c’est que l’organisme a estimé qu’il n’avait pas les fonds ou le profil adéquat pour rembourser son prêt correctement. C’est donc plutôt bénéfique pour l’emprunteur de ne pas s’engager.

Le prêt Orange Bank permet d’obtenir entre 1.000€ et 75.000€, à rembourser sur 12 à 84 mois. Le versement des fonds se fait sur 8 à 15 jours.

Le taux d’intérêt du prêt express oscille entre 1,90% à 20,90%.

🟠 Ce prêt est-il accessible pour les personnes sans CDI ?

De la même manière que Younited Credit, Orange Bank exige de nombreux justificatifs de revenus : salaire, pension, allocation, avis d’imposition. La personne sans CDI peut donc le demander, mais il devra prouver qu’il obtient des revenus réguliers.

Ce petit prêt express permet d’obtenir entre 100€ et 3.000€ à rembourser sur 3 à 36 mois. Les fonds sont versés sous 7 jours dans le cas d’un versement sur le compte bancaire personnel du demandeur.

Dans le cas où il est effectué directement sur le compte Lydia et que l’option payante express a été choisie, le délai de livraison est inférieur à 24h.

Le TAEG est de 21% maximum.

📱 L’app Lydia permet-elle aux personnes sans CDI d’accéder à son prêt ?

Lydia base en partie son choix d’accepter ou non une demande sur la quantité de fonds présente sur le compte bancaire que le demandeur a choisi de lier à son compte Lydia (ainsi que sur la présence au non du demandeur dans les fichiers FICP et Banque de France).

Ainsi, les personnes sans CDI peuvent potentiellement l’obtenir s’ils disposent d’une bonne activité sur leur compte bancaire. Le seul justificatif à fournir est la pièce d’identité.

Boursorama Banque propose à ses clients un micro crédit en ligne, CLIC, qui permet d’obtenir jusqu’à 2.000€ sur 1 à 3 mois.

Avec l’offre CLIC, il n’y a pas d’intérêts, mais des frais de dossier sont appliqués. Ils varient de 5€ à 20€ selon le montant emprunté.

🏦 CLIC est-il accessible pour les personnes sans CDI ?

Boursorama réserve son micro crédit aux personnes possédant un compte bancaire chez eux depuis plus de 3 mois. La délivrance du crédit se fait en fonction des mouvements et des fonds enregistrés sur le compte en banque.

Peu importe que le demandeur soit en CDI ou non, la banque n’en a cure. L’important est de bénéficier de revenus assez réguliers et de posséder une bonne réserve d’argent. Cela rassurera Boursorama sur la capacité de remboursement du demandeur.

Ce crédit instantané permet à son bénéficiaire de profiter d’une somme entre 200€ et 2.000€, permettant ainsi de répondre à un besoin urgent d’argent. Le remboursement peut se faire sur 2 semaines comme sur 3 mois.

Les micro crédits Flex n’ont aucun taux d’intérêt, mais des frais de dossier sont appliqués : entre 2€ et 20€ selon la somme empruntée et la durée choisies.

💪 FLEX est-il accessible pour ceux qui n’ont pas de CDI ?

FLEX est comparable au CLIC de Boursorama. Il est réservé aux clients LCL et ces derniers ne s’occupent pas de savoir si le demandeur est en CDI ou non. L’essentiel est de bénéficier de revenus plutôt réguliers et d’une bonne réserve d’argent.

Le crédit renouvelable Cetelem permet d’obtenir jusqu’à 4.000€ sur 20 mois. La souscription se fait en ligne ou via le service client.

Le taux d’intérêt est compris entre 12% à 21%.

🟢 Les personnes sans CDI peuvent obtenir ce crédit ?

Les personnes sans CDI peuvent obtenir un crédit renouvelable Cetelem, mais cela ne sera pas chose aisée s’ils n’arrivent pas à prouver un revenu plutôt régulier puisque ces données seront analysées.

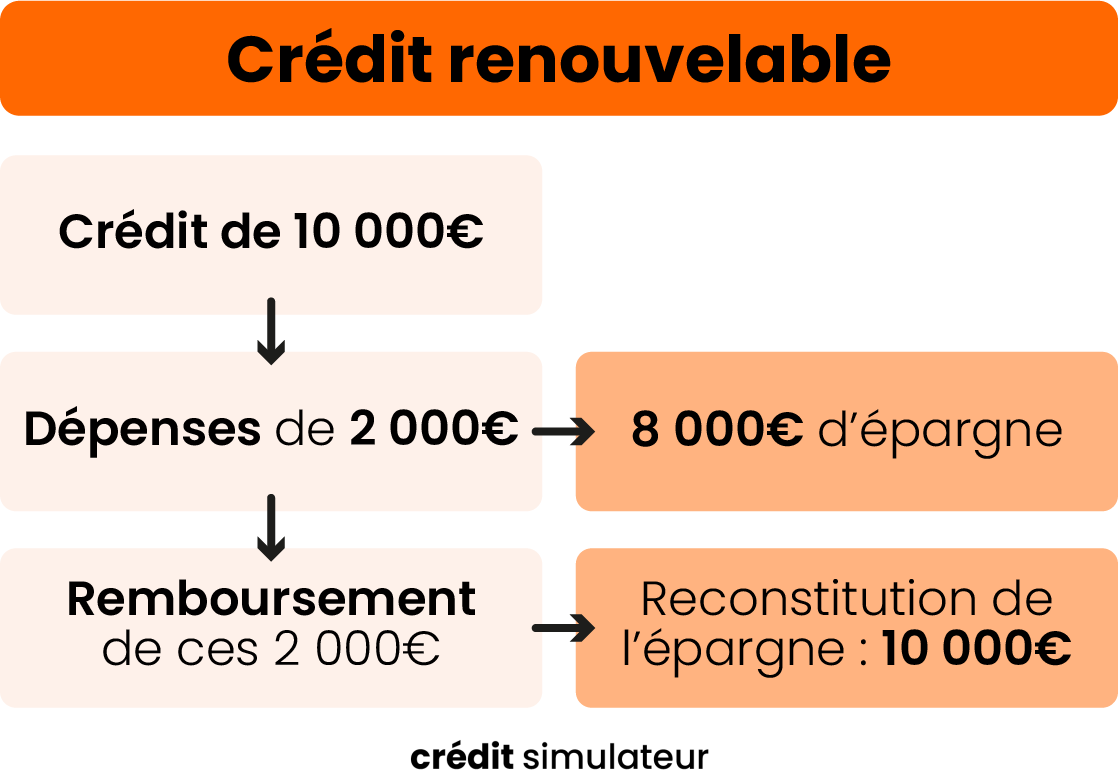

Le crédit renouvelable peut être comparé au micro crédit en ce qu’il ne délivre pas une somme énorme (jusqu’à 8.000€ tout au plus) et que son taux d’intérêt est très élevé.

Néanmoins, il est clair qu’il n’est pas complètement adéquat pour tous les profils, mais cela n’a pas de rapport avec le type de contrat de travail du demandeur. Cela a plus à voir avec la personnalité de ce dernier.

Quelqu’un succombant facilement aux achats compulsifs ne devraient pas prendre de crédit renouvelable (que ce soit celui de Cetelem ou un autre) en ce qu’il est susceptible de se retrouver dans une situation de surendettement et d’insolvabilité.

Le crédit renouvelable Cofidis permet de faire face à un besoin d’argent de 500€ à 6.000€ sur 6 à 48 mois. La demande de prêt se fait directement en ligne ou en contactant le service client.

Le taux d’intérêt est compris entre 10% et 21%.

🟡 Ce crédit est-il facile d’obtention pour les personnes sans CDI ?

Ce crédit renouvelable est difficile à obtenir dès lors qu’aucun revenu n’est observable du côté du demandeur, ce qui n’est pas forcément le cas d’une personne sans contrat en CDI. De ce fait, il peut l’obtenir tout aussi aisément qu’une personne en CDI, s’il prouve sa solvabilité.

Ce qui le différencie du crédit renouvelable Cetelem est que son versement peut se faire sous 48h.

Franfinance dispose d’une offre de crédit renouvelable dont le montant peut atteindre 5.000€ sur 22 à 43 mois, selon la vitesse de remboursement choisie.

Le taux d’intérêt démarre à 9.9%.

🔴 Ce crédit est accessible pour les personnes sans CDI ?

Même constat ici que pour les crédits renouvelables Cetelem et Cofidis : les personnes sans CDI peuvent potentiellement l’obtenir tant qu’ils prouvent leur bonne santé financière (des économies sur leur compte en banque) et des revenus réguliers.

Un CDI atteste de la stabilité financière d’un emprunteur. Il est souvent préférable d’avoir un CDI pour voir sa demande de prêt accepter. Toutefois, il est parfois possible de faire un crédit sans CDI.

En fonction de la situation, toutes les banques peuvent prêter sans CDI. Par exemple, un contractuel de la fonction publique ou un chef d’une entreprise à succès n’aura généralement pas de difficulté à obtenir un crédit dans une banque classique.

Cependant, pour d’autres profils, il est préférable de se tourner vers les organismes de crédit en ligne qui proposent des microcrédits plus faciles à obtenir.

| Organisme |

|

|

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|---|---|---|

| Montant | 600€ | 3.000€ | 1.000€ | 3.000€ | 1.500€ | 2.000€ | 2.000€ | 4.000€ | 75.000€ | 75.000€ |

| Accord de principe | 24h | Immédiat | 24h | Immédiat | Immédiat | immédiat | Immédiat | Sous 72h | 24 à 48h | 24h |

| Livraison classique | Instantané | 14j | 48h | 14j | 14j | 14j | 14j | 14j | 14j | 14j |

| Livraison accélérée | 8j | Immédiat | Immédiat | 48h | 24h | 24h | 8j | 8j | 8j | |

| Souscrire |

Si le crédit sans CDI est un micro crédit en ligne, tous les particuliers sont éligibles. Il suffit d’être majeur et de résider en France. Cependant, s’il s’agit d’un crédit dans une banque classique, il y aura plus de conditions :

Les crédits les plus accessibles pour les personnes sans CDI sont : le micro crédit, le crédit renouvelable et le prêt entre particuliers.

Jusqu’à 3.000€

Accessible à tous

Déblocage des fonds immédiat

Sans justificatif

Le micro crédit est un crédit à la consommation non affecté. Il s’agit d’un crédit de faible montant (généralement jusqu’à 5.000€), sur une courte durée et avec un taux d’intérêt relativement élevé (jusqu’à 21%).

Il demande peu de garanties et les fonds sont débloqués rapidement. Certains organismes en ligne proposent même une option en 24h.

Jusqu’à 6.000€

Entre 15 jours et 60 mois

Disponible entre 24h et 48h

Taux à partir de 2%

C’est une réserve de trésorerie que l’emprunteur peut débloquer en fonction de ses besoins. Il utilise les fonds comme bon lui semble et quand il le désire et ne paie d’intérêt que sur la somme utilisée.

Il est possible de réemprunter au fur et à mesure des remboursements (sans dépasser un montant maximal autorisé par la banque).

Emprunter de l’argent à un proche

Il est conseillé de signer une reconnaissance de dettes

Il s’agit d’un prêt entre deux personnes physiques sans qu’aucune banque n’intervienne. Il y a généralement peu de garanties à fournir, le taux d’intérêt est bas, voire nul, et le capital est rapidement disponible.

Dans ce contexte, il est tout de même recommandé de réaliser un écrit en preuve de la dette.

Pour obtenir un crédit sans CDI, il faut rassurer les banques quant à sa situation financière. Pour cela, il est nécessaire d’avoir un apport d’au moins 10% de la somme empruntée et d’être capable de prouver sa stabilité financière sur les 3 dernières années.

Si ce n’est pas possible, la solution peut aussi être d’opter pour le micro crédit ou de faire appel à un co-emprunteur en CDI.

Pour obtenir un prêt, il y a quelques justificatifs à fournir :

Jusqu’à 75.000€

Entre 2 mois et 120 mois

Taux entre 0.20% à 18.49%

Justificatifs d’achat nécessaires

Un prêt auto est envisageable si l’emprunteur est :

Il est également possible de demander un prêt auto CAF. Si l’emprunteur est dans une situation difficile et qu’il doit acheter un véhicule d’occasion, la CAF peut accorder une aide sous la forme d’un prêt sans intérêts.

La nature de cette aide et son montant sont déterminés après analyse d’un rapport d’enquête sociale.

Il est très difficile de faire un crédit immobilier sans CDI, mais dans certains cas, cela est possible.

Grâce à un apport personnel, des revenus stables ou encore une bonne gestion de son budget sur le long terme, il est possible de démontrer la solidité de sa situation financière auprès des établissements bancaires

En couple, il sera plus facile d’obtenir un crédit immobilier si l’un des deux co-emprunteurs est en CDI.

En outre, un apport personnel avec un montant significatif pouvant couvrir au moins les frais de notaire met indéniablement les chances de son côté. Les banques seront sensibles à la capacité à épargner avant de concrétiser un projet. Pour le reste, il faut justifier une régularité de revenus sur au moins trois ans.

Le rachat de prêt consiste à regrouper tout ou partie de ses crédits en un seul. C’est-à-dire qu’un seul organisme rachète tous les crédits.

En général, les mensualités à payer sont réduites, mais la durée du crédit est rallongée et le coût des intérêts est majoré. Le coût global est donc plus grand.

Il n’est pas impossible d’obtenir un rachat de crédit sans avoir un CDI. Par exemple, pour les professionnels libéraux ou les entrepreneurs, les organismes vont surtout regarder la régularité des revenus et le domaine d’activité.

Si tout est stable depuis des mois ou des années, les organismes bancaires peuvent accepter la demande de rachat.

Quand on parle de crédit sans justificatifs, on fait référence au crédit non affecté. Un crédit non affecté est un prêt où l’emprunteur n’a pas besoin de justifier la raison du prêt.

Toutefois, il est important de noter qu’il n’est pas possible de souscrire un crédit sans fournir aucun justificatif. Le code de la consommation impose de fournir au moins des justificatifs d’identités, même avec ce type de prêt dit « sans justificatif ».

Obtenir un crédit sans CDI peut être difficile, mais n’est pas impossible. Il faut prouver sa stabilité financière et sa capacité à rembourser. Pour cela, il est nécessaire d’avoir un apport personnel, des revenus stables et une bonne gestion de son budget sur le long terme.

Le crédit en CDD est plus compliqué qu’un crédit en CDI, mais il n’est pas impossible. Certaines banques n’hésitent plus à étudier ces profils de plus en plus répandus. Ces établissements financiers proposent des offres de prêt personnel pour CDD.

Mais ils sont exigeants en termes de conditions d’octroi (épargne, fréquence des périodes de travail, crédit en cours, etc.).

Les mensualités de remboursement sont notamment adaptées à la durée du contrat à durée limitée pour ne pas mettre en difficulté financière la personne qui contracte un prêt.

Le plus souvent, les personnes intérimaires ne peuvent pas bénéficier d’un prêt individuel. Les banques estiment que leur situation n’est pas suffisamment stable dans le temps pour qu’un financement soit accordé.

Il est cependant possible de réaliser un emprunt à deux, si le co-emprunteur est en CDI. Mais les revenus de la personne intérimaire ne seront pas pris en compte dans le calcul du taux d’endettement. Cela a donc un fort impact sur le projet.

Dans certains cas, il sera possible d’emprunter sans co-emprunteur. C’est notamment le cas des micro crédits en ligne.

Il peut être difficile de faire un crédit classique en tant que retraité. Les revenus sont moins élevés que lors de la période d’activité et n’ont pas de raison de croître avec le temps. De plus, les risques de maladies ou de décès sont plus élevés dus à l’âge de l’emprunteur.

Généralement, la durée d’emprunt est plus courte que sur un crédit proposé à des personnes en activité. À montant emprunté égal, les mensualités seront mécaniquement plus élevées que pour un emprunt étalé sur 5 à 10 ans de plus.

Dans ce contexte, le micro crédit peut être une solution. En effet, les micro crédits sont beaucoup plus accessibles, indépendamment des revenus de l’emprunteur.

Une personne fichée au FICP (Fichier des incidents de remboursement des crédits aux particuliers) est interdite de prêt bancaire classique. Mais elle peut tout de même avoir accès à un micro crédit.

Toutefois, l’accès au micro crédit pour les personnes en surendettement, en FICP ou interdit bancaire se fait au cas par cas. Il est conseillé de se tourner vers des alternatives comme les micro crédits sociaux.

Crédit conso disponible en 24h. Réponse 2 min.

Réponse immédiate 100% en ligne sans engagement.

Foire aux questions